更新日:2021/07/05

目次

ワーキングホリデーで日本に滞在中の台湾国籍の方が「税引き後の給与額の低さ」に愕然とし弊社に転職したいと相談に来たことがあります。

一体なぜこのような事態が生じてしまったのでしょうか?

結論としてこの台湾国籍の方がワーキングホリデーの場合の税制度について理解しておらず、それについて企業側の説明が不足していたことが原因です。→ 詳細へ

本記事ではワーキングホリデーで滞在中の外国人を雇用する場合の基礎知識と、特に注意すべき所得税率について解説します。

本記事を読んで防げる離職は防ぎましょう!

そもそもワーキングホリデー制度とは?

ワーキングホリデー制度の目的はお互いの国の文化や生活を理解する機会を提供し各国の相互理解を深めることです。詳細は以下に記載しますが、本制度によって若者が一定機関協定国を旅行したり就労したりすることを認められています。

在留資格としては、「特定活動」に分類されます。「特定活動」とは、法務大臣が個々の外国人について特に指定をする活動のことで、告示によって予め指定されている活動と告示に掲げられていない活動に分かれます(ワーキングホリデーは、告示番号5号として指定されています)。特定活動について詳しくお知りになりたい方は、こちらのまとめ記事をご参照ください。

就労という観点からワーキングホリデーを考えると、留学ビザや観光ビザとは異なり日本での就労に時間・業種・業界の制限が原則として無いことが特徴です。よってサービス業からIT業界に到るまで、多くの企業が優秀な外国籍人材を長期に渡って雇用する入り口としてこの制度を活用しています。

ワーキングホリデー制度導入国

2019年8月現在、日本とワーキングホリデー協定を結んでいる国は次の通りです。原則として

韓国・台湾・香港・オーストラリア・ニュージーランド・アルゼンチン・チリ・フランス、ドイツ、英国、アイルランド、デンマーク、ノルウェー、ポルトガル、ポーランド、スロバキア、オーストリア、ハンガリー、スペイン

※意外に思われると思いますが移民や違法滞在に厳しいアメリカではワーキングホリデーができません。

対象者の要件は?

ワーキングホリデーを利用できるのは、原則として18歳以上30歳以下の方です。

滞在当初に当該国で生計を維持するための資金を所持していることや、犯罪歴が有しないことなどの条件を満たした方が対象となります。

在留可能な期間・利用制限はあるの?

滞在期間は6ヵ月または1年です。1ヵ国に対しては1度しかワーキングホリデー制度を利用できません。ただ、協定を結んでいる国には制度が適用できるため、ワーキングホリデー制度を利用してさまざまな国に渡航している人もいます。

ワーキングホリデー利用者を雇用する際に注意するポイント

①在留カードの確認

ワーキングホリデービザの場合は、在留カードに「在留資格:特定活動」と記載されています。

さらに念の為パスポートも確認しましょう。

パスポートに「ワーキングホリデーで来日」と記載されていたら、ワーキングホリデー制度の利用者だと判断して大丈夫です。

②在留期間が切れそうなら

在留期間の半年から1年の間に在留資格変更手続きで就労ビザに切り替えると、仕事がある限り日本で働けるようになります。手続きには2週間以上かかり、長いと2、3ヶ月かかってしまう場合もあります。早めの手続きを心がけてください。

在留資格変更手続きについての詳細は下記記事をご参照ください。

これだけ抑えれば大丈夫!「在留資格変更・在留期間更新」の手続き

③所得税率に注意!

冒頭で紹介したようにワーキングホリデーを利用して日本に滞在している外国人を雇用する際にもっっとも気をつけるべきポイントはこの所得税率です。

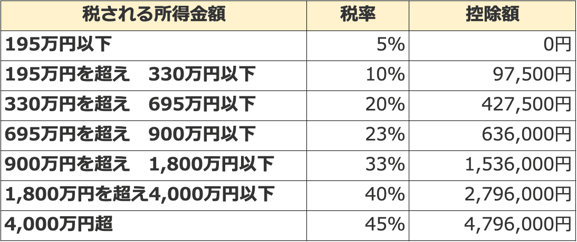

原則として日本では累進課税制度が導入されています↓

↑日本の累進課税制度。

実は、滞在期間が1年未満となるワーキングホリデー利用者は、税制上の「非居住者」となり、所得額の大きさに関わらず20.42%の課税となります。先ほどの台湾国籍の方の場合、累進課税の10%が課されると勘違いしてしまったようです。

企業側は20.42%の所得税課税になってしまうのはどこの企業で働いていても同じであると伝えるようにしましょう。

まとめ

「ワーキングホリデー」資格者を採用する場合の注意点は所得税率が原則20.4%固定だとその方に確認しておくということです。採用難の時代にせっかく入社してくれた人財に出来るだけ長く働いてもらうため、基本的な知識はしっかりと抑えておくようにしましょう!